El Ocaso del Programa de subvenciones para el desarrollo de la Fundación Maker

March 23, 2021

Podría decirse que los bancos son lugares seguros para almacenar riquezas, obtener acceso a préstamos y servicios de pago en línea, ganar intereses con ahorros y más. Pero no todos pueden disfrutar de esas comodidades. Muchas personas en el mundo, por diversas razones, no tienen acceso a los beneficiosos servicios financieros que necesitan para prosperar personalmente o en los negocios. MakerDAO está ayudando a cambiar eso a través de su stablecoin descentralizada Dai, la primera moneda imparcial del mundo. Generada a través del Protocolo Maker, que se basa en la blockchain de Ethereum, Dai está diseñada para ayudar a proporcionar a la población no bancarizada en los Estados Unidos y en el extranjero las mismas oportunidades que disfrutan las personas bancarizadas, pero sin la participación de terceros.

Según el informe Global Findex 2017 del Banco Mundial, el 31% de los adultos (1.700 millones de personas) en todo el mundo están clasificados como no bancarizados, ya que carecen de una cuenta en una "institución financiera" o acceso a un "proveedor de dinero móvil". Los fondos insuficientes (la incapacidad de satisfacer los requisitos mínimos de depósito de los bancos para abrir una cuenta) es la razón más común por la cual las personas permanecen sin una cuenta financiera de algún tipo, señala el informe. La mayoría de las poblaciones no bancarizadas se encuentran en las economías en desarrollo, con India y China publicando números significativos de no bancarizados debido a sus enormes poblaciones en general.

En los Estados Unidos, la población no bancarizada es más grande de lo que uno podría pensar. Los resultados de una encuesta de 2017 de la Federal Deposit Insurance Company (FDIC) (la más reciente disponible) revelan que el 6.5% de los hogares de EE. UU. no están bancarizados, y otro 18.7% se encuentran sub bancarizados. Juntas, las poblaciones no bancarizadas y sub bancarizadas conforman 32.6 millones de hogares estadounidenses.

Los estadounidenses están, en su mayor parte, sin banca y sub bancarizados por las mismas razones que los residentes de otros países. Además de carecer de fondos suficientes para abrir y mantener cuentas, los estadounidenses no bancarizados a veces carecen de una identificación adecuada. Algunos pueden tener una deuda excesiva o alguna otra condición que resulte en una denegación de servicios. Otros optan por evitar las instituciones de servicios financieros por razones personales o debido a desafíos geográficos.

Con el aumento de la banca móvil en la última década, una gran cantidad de sucursales bancarias se han cerrado en las zonas rurales de EE. UU., lo que dificulta que algunas personas que viven fuera de las ciudades accedan fácilmente a los servicios. Si bien la banca móvil debería resolver el problema geográfico y la desaparición de sucursales, no lo es, por varias razones.

Sin una cuenta bancaria o de servicios financieros, el acceso a servicios como tarjetas de crédito y otros métodos de pago en línea se vuelve extremadamente limitado. Navegar por la vida en la actualidad sin la capacidad de disfrutar del depósito directo, comprar en línea, ganar intereses sobre los ahorros y pagar facturas automáticamente en línea desde una cuenta corriente o de ahorros es una molestia, y los no bancarizados luchan a través de este terreno regularmente.

"La palabra" sub bancarizado "contiene una amplia gama de variables, pero, esencialmente, la población sub bancarizada no puede disfrutar de los aspectos más importantes del sistema bancario: medios de ahorro y préstamo", dice Greg Diprisco, Director de Desarrollo de Negocios de Maker. "La incapacidad de ganar con ahorros u obtener un préstamo puede significar la diferencia entre trabajar en una granja y ser dueño de una granja".

Uno de los mayores beneficios de las criptomonedas y tecnología blockchain es la accesibilidad financiera, que es la primera parada para cualquier persona en el camino hacia el éxito. Con la stablecoin Dai de Maker, cualquier persona con una conexión a Internet puede obtener acceso a servicios que lo ayuden a alcanzar sus objetivos financieros. Además, los titulares de Dai tienen el control total de sus activos.

"Debido a que Dai es descentralizada, vuelve a poner al individuo en control de sus fondos", dice Diprisco. "Dos tercios de los adultos no bancarizados en todo el mundo poseen un teléfono móvil, lo que significa que tienen acceso instantáneo a Dai y pueden realizar transacciones de igual a igual, de wallet a wallet de manera rápida y económica, sin intervención de terceros".

Dai tiene muchos otros beneficios, incluyendo los siguientes:

Cualquiera puede generar Dai a través del Protocolo Maker al depositar colateral en una Vault de Maker. Actualmente, los usuarios pueden depositarcuatro tipos de colaterales aprobados por la Gobernanza Maker (ETH, BAT, USDC y WBTC) para obtener Dai, y luego poder reclamar ese colateral pagando el Dai que han generado, así como una tarifa de estabilidad.

Dai permite una transferencia de valor fácil, rápida, estable y segura desde y hacia cualquier parte del mundo, sin intervención de terceros. Las transferencias directas entre pares se liquidan de manera rápida y económica.

Todas las transacciones en Dai son inmodificables y visibles para todos en un libro público que se distribuye en línea. Esto crea efectivamente un camino de auditoría rastreable. La tecnología de contabilidad distribuida es la forma en que proyectos como MakerDAO adoptan a las finanzas descentralizadas (DeFi) para construir la confianza del usuario con la tecnología blockchain.

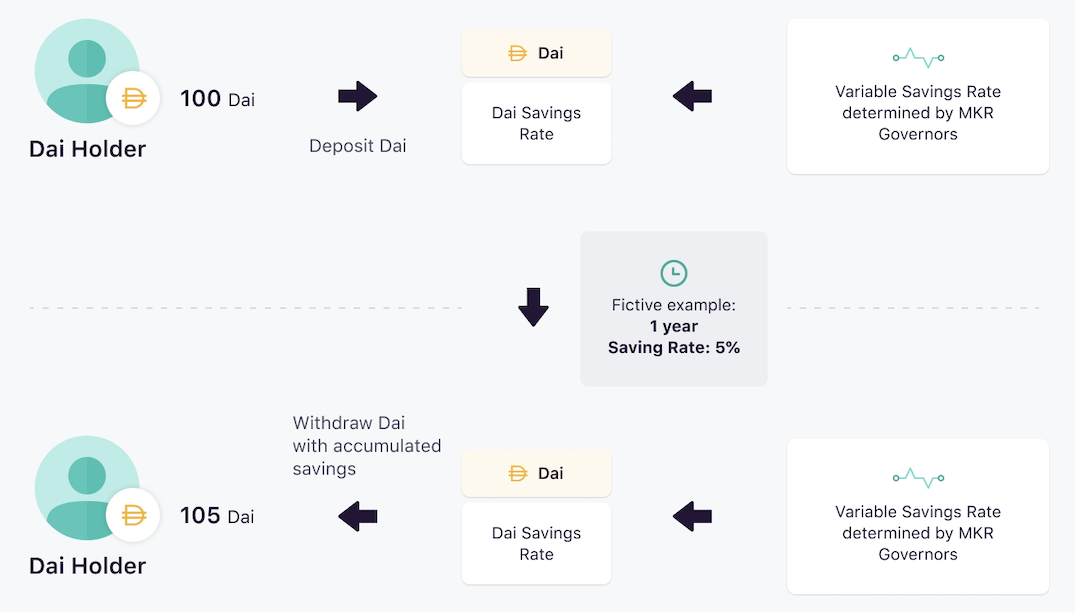

Los usuarios de Dai pueden ganar con el Dai que tienen bloqueándolo en la Tasa de Interés de Dai (DSR). No se requiere un depósito mínimo para obtener la DSR, y los usuarios pueden retirar una parte o la totalidad de su Dai en cualquier momento.

Como un sistema autónomo y no fiduciario, el Protocolo Maker ayuda a las poblaciones no bancarizadas y sub bancarizadas de todas partes a acceder a muchas de las oportunidades proporcionadas a las personas bancarizadas. Dai pone a los usuarios en control total de sus finanzas mientras ayuda a hacer crecer el ecosistema DeFi.

Para obtener más información sobre Dai y el Protocolo Maker, póngase al día con el blog de Maker y únase a las conversaciones en el Foro de Maker. Cuando estés listo para comenzar con Dai, dale un vistazo al centro de intercambio de Maker Oasis.